上海医疗器械展会Medtec谈医用内窥镜:产品迭代不停,国产突围不易

2024-08-22

众所周知,智能手机市场早已告别连年猛增的荣光,进入存量搏杀阶段。随之而来的,上游的日子也不再好过,很多器件厂商都在发力智能手机之外的业务。比如曾作为苹果产业链一员的A股光学巨头欧菲光(002456),在智能家居、VR/AR等新兴光学光电业务之外,近期也在投资者互动平台上向投资者回复称,公司已布局了医用内窥镜产品。

医用内窥镜市场长期以来都被跨国品牌所近乎垄断,近年来随着开立医疗(300633)、澳华内镜(688212)、和海泰新光(688677)等本土厂商的持续发力,国产化率有所上升。不过医用内窥镜是一类对一体化制造要求很高的设备,核心元件还多由海外供应,进出口存在重重障碍。上海医疗器械展会Medtec认为,在这样的背景下想外采来搞集成组装更是难走通的,这个蓬勃发展的市场恐怕对作为后来者的国产品牌而言并不友好。

01 临床诊疗应用愈加广泛

医用内窥镜是作为成像器械使用的,可以在诊疗过程中提供照明、摄像等功能。临床上诊断和治疗都会用到内窥镜,前者主要是协助医生观测诊断或者取病灶做活检,而治疗方面,可以配合用于一些手术或植入治疗性人工产品。

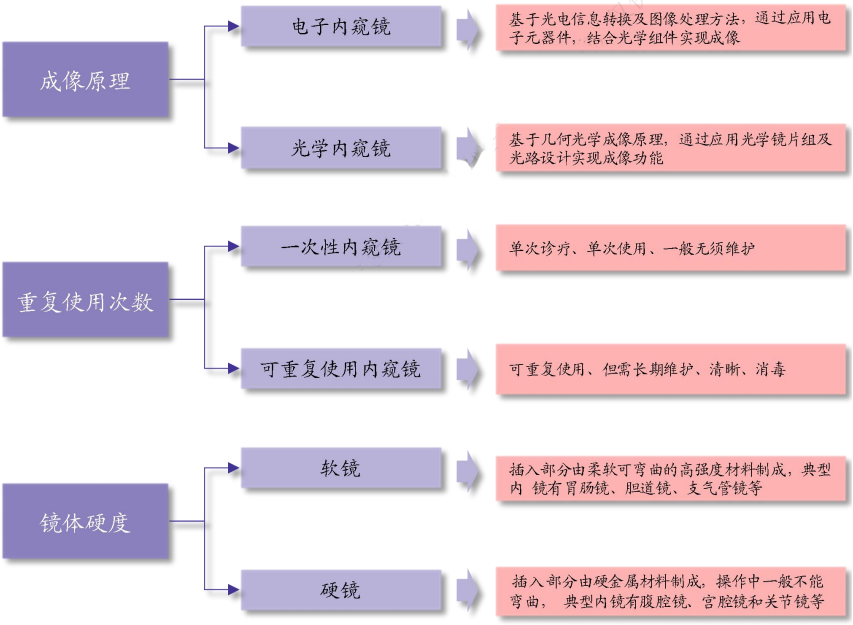

在分类上,医用内窥镜根据成像原理的不同可以分为电子内窥镜和光学内窥镜,按照使用频率又可分为一次性内窥镜和可重复使用内窥镜,而在行业分析上,更常使用的是根据软硬程度分为软式内窥镜和硬式内窥镜。

因为软硬内窥镜的应用场景和品类有比较大的区别,对应着不同的市场和人群。比如软镜主要是以无创的方式进入人体的,比如经消化道、呼吸道等自然腔道,像我们常说的胃镜、肠镜什么的就属于此类;而硬镜的话,主要是外科切口进入人体无菌腔室,比如腹腔镜,胸腔镜等,可想而知,硬镜在手术中的应用要更多一些。

内窥镜分类 | 来源:新光维官网、头豹研究院、中国银河证券研究院

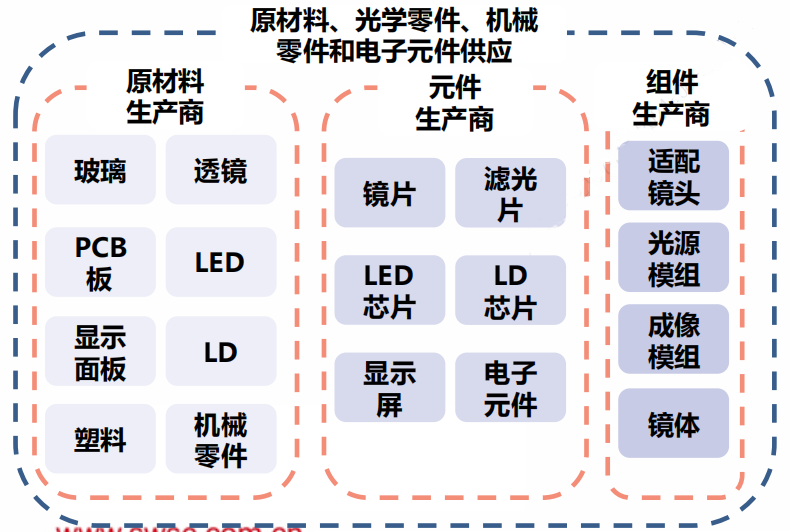

产业链上,上游是玻璃、透镜、PCB板等原材料,中游为整机制造商,下游终端用户主要是医院、诊所、实验室和体检中心等业态。可以看的出来,中游肯定是门槛最高,最重要的一环。

医用内窥镜产业链 | 来源:公开资料,西南证券整理

02 国产份额有所提升

随着电子影像技术的不断进步,医用内窥镜的功能愈加完备,应用范围也在不断扩大,所以这块的市场也自然在持续扩容。2016-2022年间,全球市场规模从113亿美元增至172亿美元,CAGR为7.25%。作为新兴市场的我国自然增速要快一些,2015-2020年国内医用内窥镜市场规模从131亿元增至254亿元,CAGR为14.16%。到这里,我们建立了一个印象。虽然同比全球平均水平是要快不少的,但在国内医疗器械这个大产业里,实际上医用内窥镜的增速并不如何亮眼。

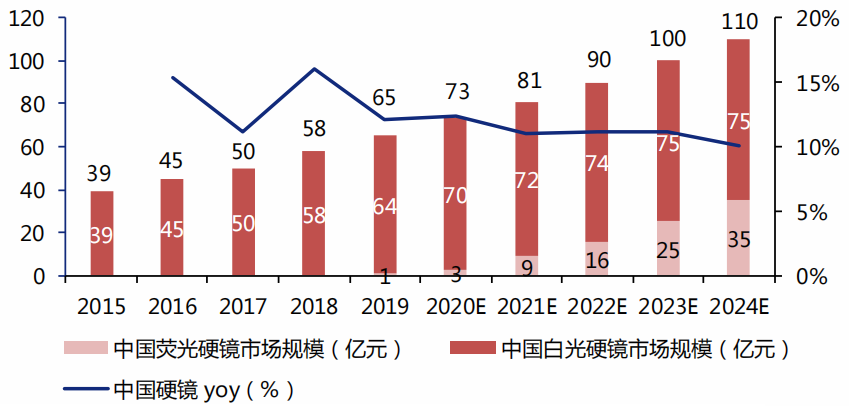

不过市场格局倒是有调整的空间,毕竟这是一个此前国产化率尚不足10%的市场。全球医用内窥镜市场都被日德两系的厂商所牢牢把持着,日系的奥林巴斯、富士、宾得等厂商主要发力在软镜领域,而德系的卡尔史托斯把持着硬镜领域的领先地位,我国市场份额也基本被这些品牌瓜分。

2015-2024年中国硬镜市场规模及增速 | 来源:弗若斯特沙利文,西南证券整理

不过近些年来,本土厂商也开始了布局。比如原主攻超声产品的开立医疗,2012年切入内窥镜领域,现在已成长为国产软镜龙头。2023年,开立医疗的医用内窥镜业务取得了8.5亿元的营收,同比增长39%,而且毛利率为74.4%,同比提升4.85pct,这体现出其HD系列软镜产品确实占据了一定的行业生态位。而且2023年开立医疗进一步推出了新一代产品HD-580和首款国产的支气管内窥镜超声探头,超声内镜是内窥镜领域内最高端的镜头之一,开立医疗做这个也算专业对口。

澳华内镜单从业绩表现来说趋势是相似的,在2022年底推出4K超高清内镜系统AQ-300后,2023年取得6.78亿元营收,同比增长超过50%,24H1仍然维持着20%左右的增长。

上海医疗器械展会Medtec分析得出,我国本土厂商尚处培育期,业绩和新产品的商业化进程关联性非常大,所以两家研发费用率都挺高的,在20%上下,产品投入是比较大的。

在各家中国企业的努力下,截止到2023年已经有将近750款国产可重复使用内窥镜获得了NMPA医疗器械注册证,连年保持24%的增长率,而进口品牌的市场份额也确实有所下降。比如在软镜方面,根据医招采的统计情况,2018年日系厂商尚有90%以上的份额,而2023年国产厂商能吃下大约20%的份额了,确实是一种进步。

03 一体化制造要求高

医用内窥镜的趋势应当说是确定性较强的,分来开看:硬镜应用场景主要在微创手术上,而国内微创手术数量增速是比较快的,2015年才只有580万台,而2021年已经跃升至1,860万台。业内预计未来仍保持将近20%的增速,毕竟从中美对比来看,国内微创手术渗透率只是大洋彼岸的不足一半。

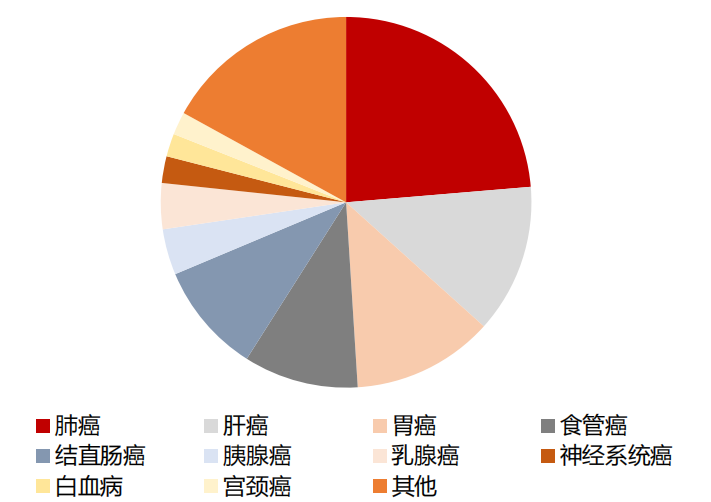

而软镜业务所重点依赖的消化道疾病诊疗也有广阔空间。从世界卫生组织下属机构发布的2020年全球癌症负担数据来看,国内消化道癌症(结直肠癌、胃癌、食管癌)是显著高于全球平均水平的,2020年中国消化道癌症的新发患者高达136万人,占全部的30%,而全球平均水平只有19%。

中国前十死亡癌症病例中消化系占比 32% | 来源:IARC,民生证券研究院

上海医疗器械展会Medtec现场将举办数字医疗与有源医疗器械安全技术等多个与设计相关的论坛,本次会议将围绕有源医疗器械设计方法、前沿技术及成果展开讨论,同时探讨新趋势下对有源设备电池及检测方法的新要求,及新兴产品技术的应用、未来发展。点击此处立刻预登记>>>

而消化道癌症又是一类进展相对缓慢,早癌筛查窗口期比较长的癌症。所以预防和筛查对这类癌症来讲,有超乎寻常的重要意义,这就需要借助软镜了。而目前国内在这块开展的情况如何呢?可以说渗透率是比较差的。中国上消化道内镜开展率(1942/10 万人)仅为日本的五分之一,而下消化道内镜开展率(942/10 万人)也只有日本的四份之一左右。根据民生证券的测算,如果我国能在2030年达到日本2020年的水平,光是消化内镜市场就有137.4亿元,期间CAGR为6.8%。

但市场扩容并不代表本土品牌可以得到期待的份额。

医用内窥镜是小而精密的一类设备,核心部件是很难外采过来组装的。换句话说,这行业容不下集成商,必须要一体化制造。这对国产厂商而言无疑大大抬高了门槛,我们没法像CT一样实现外采球管来“自主”生产。所以和其他我们曾聊过的医疗设备相比,医用内窥镜的突围之路可谓难上加难。

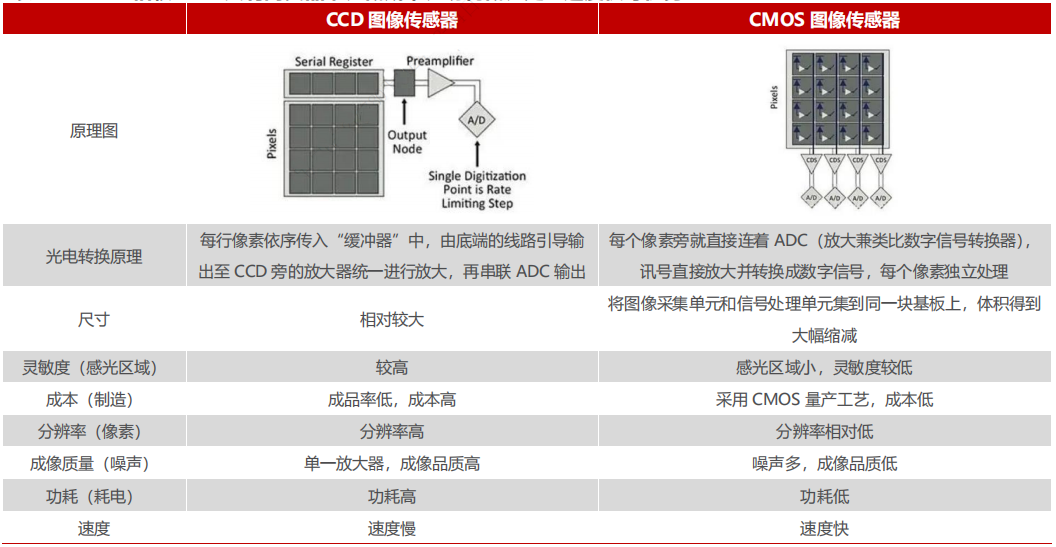

而深耕多年的日德系巨头又在核心部件的出口上设置了重重阻碍,拿CCD图像传感器来说,这个元件是内窥镜成本中的最大头,而98.5%的市场份额都掌握在七家日资厂商的手中,日本之外的内窥镜厂商很难拿到好的CCD产品。而CCD的质量对于医用内窥镜来说是要害,直接决定了成像质量。所以从现阶段而言,中国厂商的内窥镜产品质量很难追得上跨国大品牌。

CMOS 相较 CCD 具有高良品率、低成本、功耗低、处理速度快等优势 | 来源:《CCD 与 CMOS 图像传感器的现状及发展趋势》马精格,民生证券研究院

当然,国产厂商也在通过以CMOS技术取代CCD、自研电子染色技术绕开巨头垄断等手段来实现“从无到有”的突破,不过革命尚需时日,医用内窥镜领域的这几座大山仍然横亘在国产器械厂商身前。

文章来源:菠菜的星空 星空财富