2024上海医疗器械创新展Medtec聚焦医用内窥镜行业发展趋势洞察

2024-08-30

01 内窥镜是什么?

医用内窥镜是一种医疗器械,一般由可弯曲部分、光源及一组镜头组成。医用内窥镜可通过人体的天然孔道,或者是手术做的小切口进入人体内,导入预检查的器官,从而直接窥视有关部位的变化。此外,2024上海医疗器械创新展Medtec认为,输出图像质量的好坏直接影响内窥镜的使用效果,也标志着内窥镜技术的发展水平。

内窥镜产品类型:

-

硬性内窥镜是目前市场上最常见的类型,预计在预测期内仍将占据主导地位。

软性内窥镜由于其灵活性更好,预计在预测期内将实现更快的增长。

胶囊内窥镜是一种微型内窥镜,可以吞咽进入消化道,预计在预测期内也将实现快速增长。

工作原理:摄像头通过光学接口连接内窥镜,将内窥镜采集的光学信号转换成数字信号,输入至图像处理主机,再由图像处理主机处理后输出至显示器显示。关键部件为图像处理主机和摄像头。它主要由图像采集系统、图像处理系统和照明系统三个部分组成:

医用内窥镜发展史的几个重要阶段可以概括为:

-

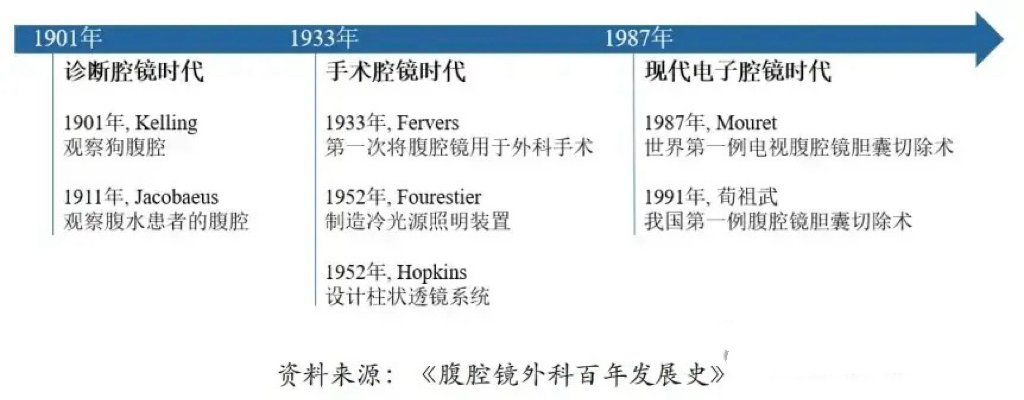

机械内窥镜阶段:奠定了内窥镜的基础。

-

纤维内窥镜阶段:使内窥镜更加灵活、图像质量更高。

-

电子内窥镜阶段:使内窥镜具有放大、拍照、录像等功能,图像质量大幅提高。

-

现代内窥镜阶段:内窥镜技术不断创新,涌现出高清晰度内窥镜、窄带成像内窥镜、荧光内窥镜、红外线内窥镜和机器人内窥镜等新型内窥镜。

02 医疗内窥镜天花板到底有多高?

行业技术变革:

-

基于光导纤维技术,内窥镜企业创新出软性内镜、纤维内镜。

-

基于电荷耦合技术,电子内镜应运而生。

-

随着 CMOS 技术、4K 技术、3D 技术、人工智能技术、大数据技术等多种前沿科技日益成熟,将逐渐应用于内窥镜领域,为内窥镜的创新奠定了技术基础,也将推动相关企业持续创新。

市场临床需求:

-

传统内窥镜存在诸多弊端和不足,对于医生而言,需要更清晰、更立体、更深层的影像,对于患者而言,也亟待更为安全、高效、无痛以及及时反馈的内窥镜诊疗方案。

-

临床需求的变化与升级不断推动内镜技术的创新迭代。

基层医疗渗透:

-

微创外科手术具有创伤小、术中感染风险小、患者住院时间和恢复时间短等优点,微创外科手术替代开放手术是未来发展的必然趋势。

-

与发达国家相比,中国微创手术渗透率未来将有更大的提升空间。

-

此外,为了提高全民的早癌检出率,实现早癌的早诊早治,内窥镜在诊疗资源较匮乏的基层医疗机构中的应用范围将进一步提升。

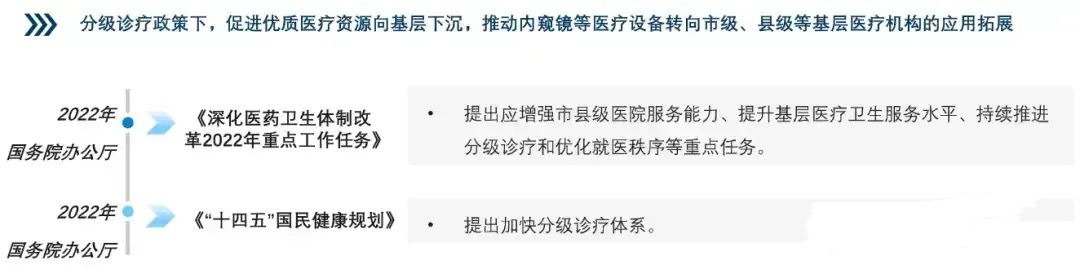

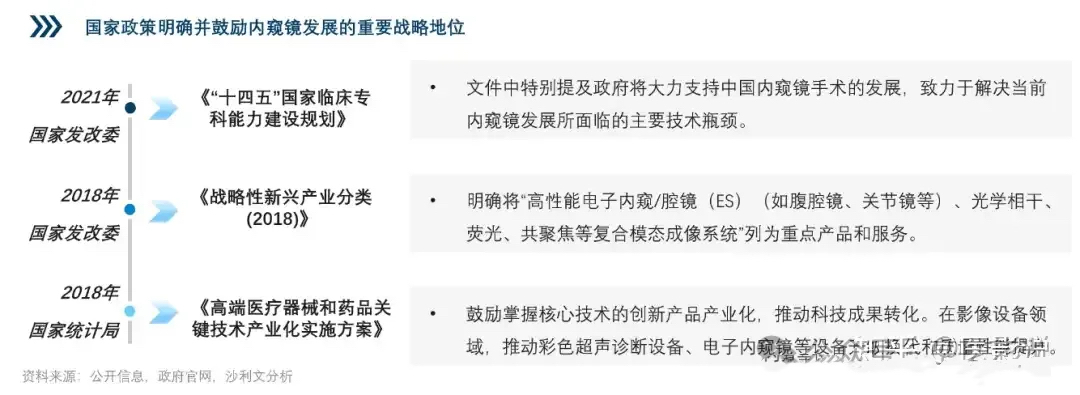

国家政策利好:

-

近年来,国家陆续出台相关政策,分别从医疗器械创新、医疗器械国产替代、分级诊疗以及内窥镜发展四个方面入手,鼓励和支持医疗内窥镜行业的发展。

自1991年至今,中国微创外科已走过32个年头。据统计,我国内窥镜市场年均增长率将保持在20%左右。

2024上海医疗器械创新展Medtec现场将举办第八届医疗器械市场分析报告论坛,论坛将关注最新的医疗器械市场发展趋势,了解医疗行业的投资与并购热点,聆听权威的市场咨询报告,洞悉专业的数据和资讯发布,现在报名参观即可免费参会!

国内外市场容量

据估计,2023 年全球医用内窥镜市场规模为 238 亿美元,预计到 2030 年将增长至 376 亿美元,2023-2030 年期间的复合年增长率 (CAGR) 为 6.7%。

北美是全球最大的医用内窥镜市场,预计在预测期内仍将保持主导地位。亚太地区是增长最快的市场,预计在预测期内将以两位数的速度增长。欧洲、中东和非洲以及拉丁美洲的市场规模相对较小,但预计在预测期内也将保持稳定增长。

根据沙利文咨询,2021年中国医用内窥镜的市场规模为248亿元,预估于2025年、2030年将分别增至393、609亿元,2021年至2025年的复合年增长率为12.2%,2025年至2030年的复合年增长率为9.2%。

目前据2024上海医疗器械创新展Medtec看来,海内外市场的增速均较优,天花板有一定高度。国产&进口内窥镜摄像系统医疗器械产品注册情况。据统计,截至2023年8月,内窥镜摄像系统医疗器械国产注册产品数量领先于进口注册产品,四年国产化率在70.5%左右。

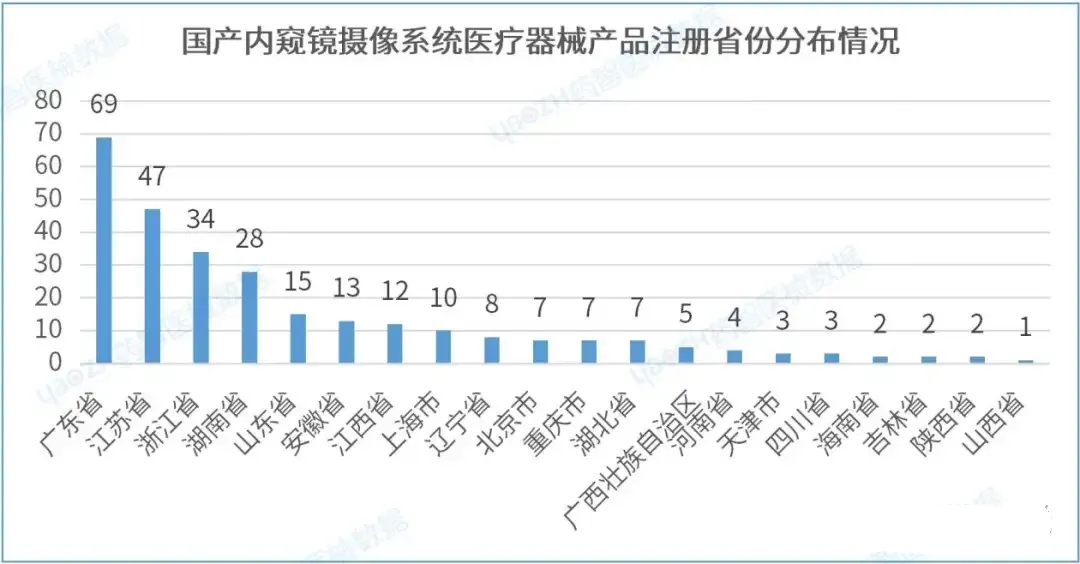

国产内窥镜摄像系统医疗器械产品注册省份分布情况

截至2023年8月,共有20个省份(不含港澳台)注册内窥镜摄像系统医疗器械产品,广东省国产产品注册数量排名第一,产品注册数为69件,占国产产品总数的24.7%。剩下排名前三的省份依次是:江苏省47件,浙江省34件。

03 内窥镜行业壁垒

技术壁垒:

-

医用内窥镜技术是一项高精尖技术,涉及光学、电子、机械、材料等多个领域。

-

研发一款新的医用内窥镜产品需要大量的资金投入和长时间的研发周期。

-

因此,技术壁垒是医用内窥镜行业最主要的壁垒之一。

专利壁垒:

-

医用内窥镜行业是一个高度专利密集的行业。

-

领先的医用内窥镜公司都拥有大量专利,这些专利保护了他们的技术和产品。

-

新进入者想要进入医用内窥镜行业,必须绕开这些专利,否则将面临侵权诉讼的风险。

品牌壁垒:

-

医用内窥镜行业是一个品牌密集的行业。医院不倾向于轻易更换内窥镜品牌,早期的企业更易打造高产品粘性并展开多产品线布局。

-

领先的医用内窥镜公司都拥有很强的品牌知名度和美誉度。医生在临床过程中也会形成对特定品牌的个人偏好,并且不会轻易改变临床操作习惯。

-

新进入者想要进入医用内窥镜行业,必须花费大量的时间和金钱来建立品牌知名度。

销售壁垒:

-

医用内窥镜是一种高价值的医疗器械,销售渠道相对复杂。

-

领先的医用内窥镜公司都拥有完善的销售网络和渠道。

-

新进入者想要进入医用内窥镜行业,必须建立自己的销售网络和渠道,这需要大量的时间和金钱。

04 竞争格局

全球范围内,内窥镜市场主要由美国、日本和德国企业主导,代表性企业如卡尔史托斯、德国狼牌,奥林巴斯、富士以及史赛克等。在软镜领域,市场呈现寡头垄断的态势。相较之下,硬镜的市场集中度低于软镜,归因于硬镜在技术复杂度、临床要求以及专利垄断等壁垒相对低于软镜,参与者较多。

国内市场仍以外企为主导,尤其在三甲医院等中高端应用场景。在软镜领域,代表性的国产厂商如深圳开立、上海澳华,近年来陆续推出了具备AI辅助诊断和复合成像技术的高端产品线。在硬镜领域,国产替代步伐提速明显,国产品牌欧谱曼迪、诺源医疗、康基医疗、新光维、海泰新光、迈瑞等企业陆续实现技术突破。

分产品看——

4K内窥镜

随着CMOS传感器的替代,国内厂商在自主研发高端软性和硬性内窥镜方面取得了重大突破。中国内窥镜产品的成像清晰度已经逐步从标清到高清,并向4K过渡,且4K技术在清晰度和色彩还原度上可以达到进口品牌的水平。目前,硬性内窥镜的分辨率已达到4K超高清。

据统计,截至2023/7/17,超过60家厂商研发的4K内窥镜获NMPA批准上市。

截至2023年8月,内窥镜摄像系统医疗器械产品在有效期内产品注册总数为345件。其中,国产产品有279件,占比80.8%。2019-2022年注册数量总体呈上升趋势,2022年产品注册数量最多。其中大多数产品为国产注册。2022年国产占比率为91.2%。

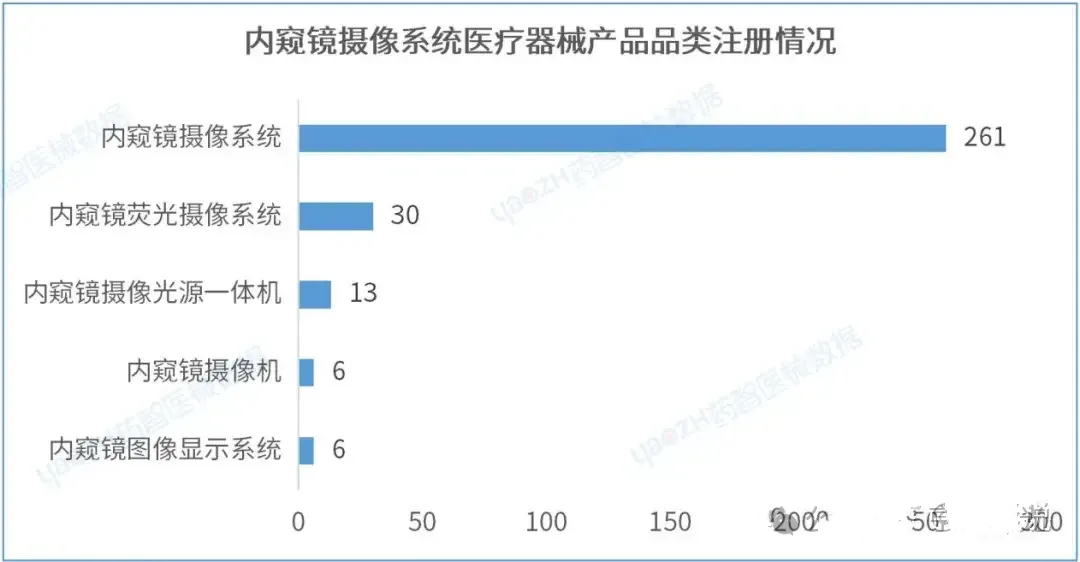

从产品品类来看,截至2023年8月,在有效期内的内窥镜摄像系统医疗器械产品中内窥镜摄像系统注册数量排名第一,有261项。

3D内窥镜

相对于2D内窥镜产品提供的二维平面图像,3D内窥镜除了能清晰地看到人体组织的表层外,还能看到组织器官之间的纵深关系,为手术过程提供更为准确的图像。其发展从眼镜式3D内窥镜到裸眼式3D内窥镜,前者医生需要佩戴辅助的3D眼镜,容易造成视觉疲劳和头晕,增加医生判断的风险。

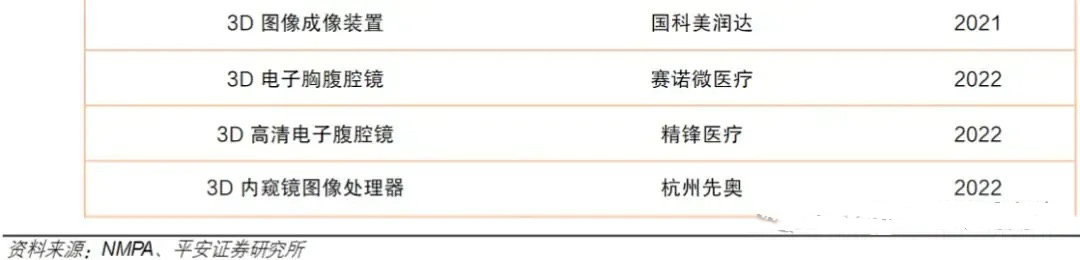

目前,卡尔史托斯、奥林巴斯、雪力等进口品牌在国内处于主导地位。国内在新光维于2018年推出首款3D图像成像装置后,欧谱曼迪、威高手术机器人、微创医疗机器人、速瑞医疗、赛诺微医疗、博盛医疗和迪谱医疗等旗下的内窥镜产品陆续推向市场,多数获批产品主要应用于腹腔镜检查。

截至2022年,已有7个国产品牌的3D内窥镜获NMPA批准上市。

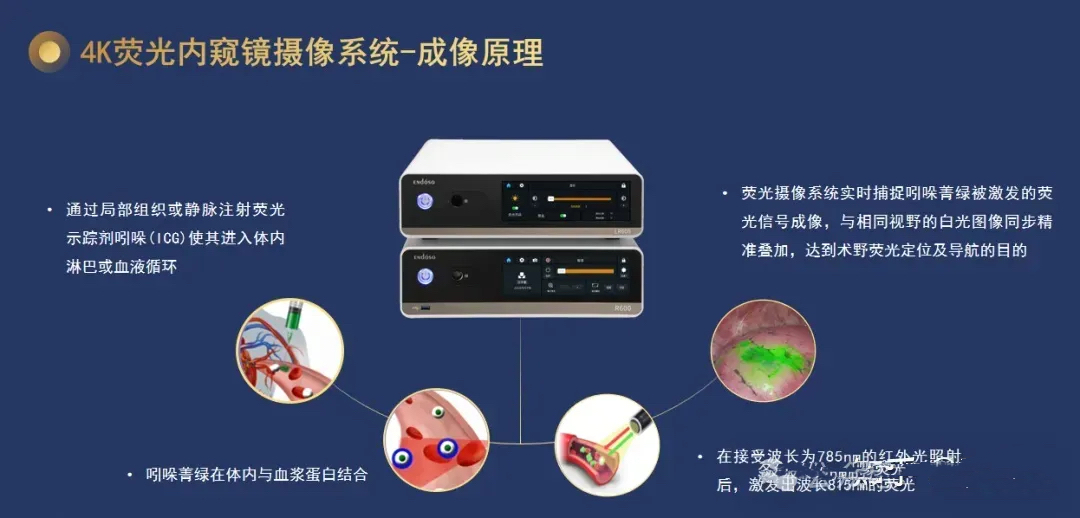

荧光内窥镜

白光内窥镜的图像基于400-700nm的可见光光谱,仅能展现人体组织表层的图像,而荧光的工作光谱在400-900nm,在提供清晰表层组织图像的同时,可以在荧光视野下对表层以下的组织进行显影成像,从而提升病灶和病变前区域的可视性,有利于术中精准定位。荧光内窥镜在显示屏一端具有白光和荧光两种显示模式,部分高端厂商可切换≥4种荧光显示模式:白光、荧光、彩色荧光、多模荧光。

荧光内窥镜领域的技术门槛较高,进口品牌有诺瓦达克、史赛克等,镜体国产品牌以奥美克、英术生命为代表,由于兼具技术和价格优势,在业内已占据可观的市场份额,并不断在荧光检测的灵敏度上、色阶分析系统上实现技术跃进。

英术4K超高清白光和荧光二合一腹腔镜(OEM)

一次性内窥镜

一次性内窥镜是将内窥镜“设备耗材化”的新产品模式。2020年后,国内迎来了一次性内窥镜企业的集体爆发,截至2023/7/17,已有77款国产一次性内窥镜产品获NMPA批准上市。

中国一次性内窥镜市场的主要生厂商有普生医疗,幸福工场,华芯医疗,英术生命等,CR3约91%,市场集中度较高。

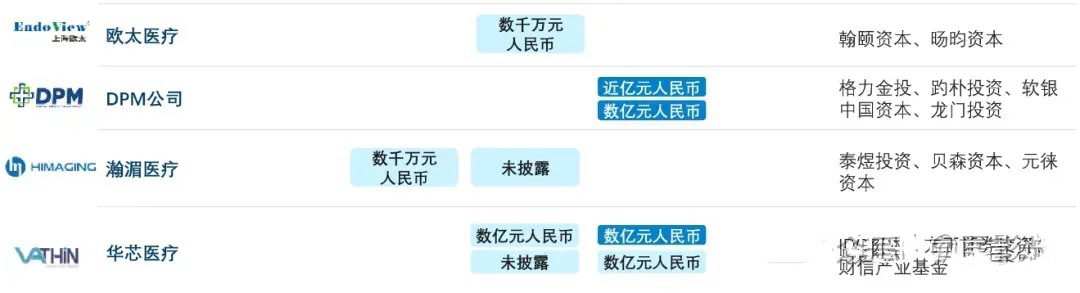

近年来国内创新医疗器械赛道融资火热,资本加持助力优质内窥镜研发生产企业加码布局,据不完全统计,医用内窥镜行业的主要融资事件如下:

当前,医用内窥镜发展已经进入技术变革期,正朝着提高图像质量、集成多功能以及扩展更多应用场景方向发展。

医用内窥镜摄像系统市场存在的主要问题是国产化进程缓慢、技术创新不足、市场竞争激烈等。随着居民健康意识的提高,对内窥镜诊疗的需求将会不断提高,内窥镜市场未来发展空间巨大。

文章来源:亨亨艺光