上海医疗器械展会Medtec带您一文了解骨科手术机器人的新突围赛

2024-10-11

骨科耗材集采后,作为创新与精准医疗的典范,手术机器人一度成为行业关注热点。

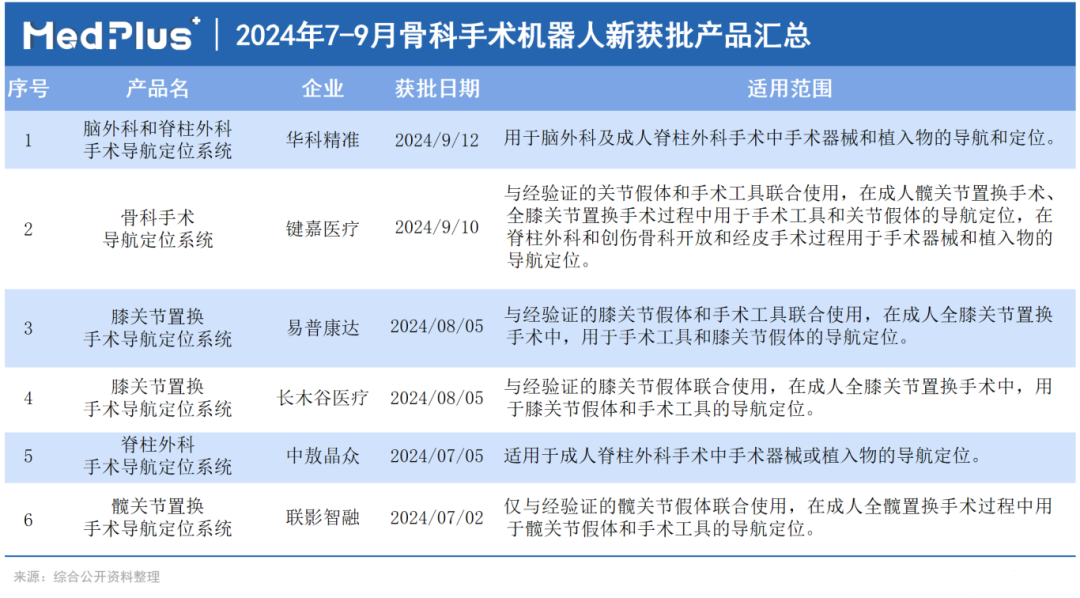

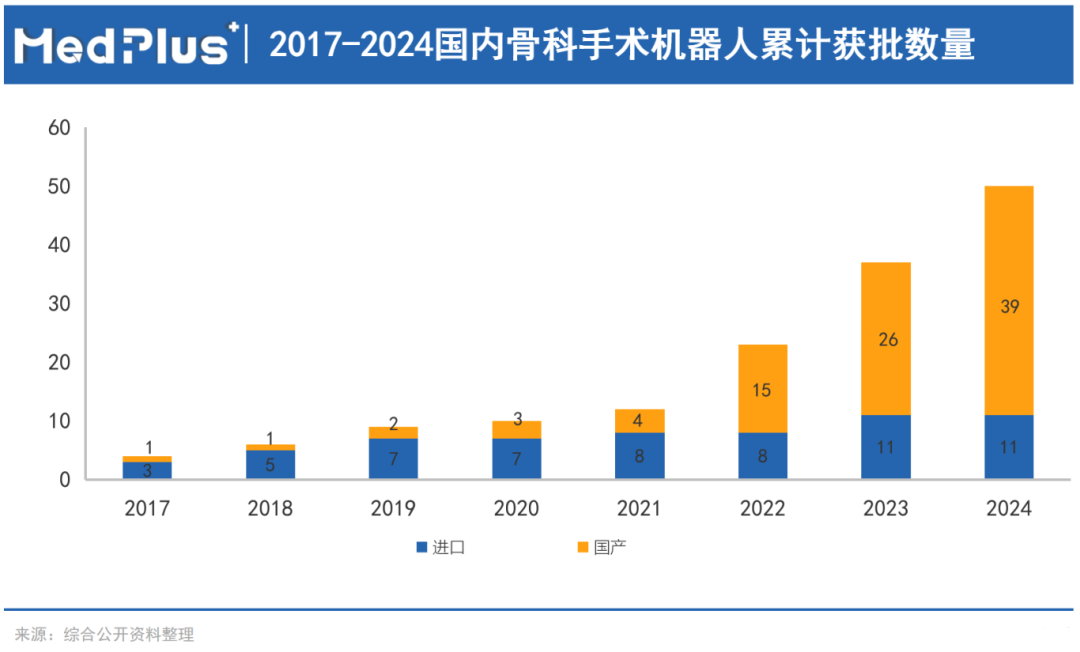

据上海医疗器械展会Medtec小编近期调查发现,近段时间以来,骨科手术机器人获证的消息密集传出,首款脑与脊柱外科手术机器人、键嘉医疗全骨科手术机器人……仅短短三个月,行业内新增6款骨科机器人NMPA注册证。

一直以来,骨科手术机器人就是行业中的“卷王”赛道,自2016年以来,海外投资额增长超300%,总投资达到13.6亿美元;国内总投资额也超百亿元,获证数量也“独领风骚”,截至目前,累计共有50张骨科手术机器人注册证。

随着大规模的注册落地完成,行业已然到了攻城略地的商业化新时期,骨科手术机器人打法策略如何转变?国产厂家又如何实现商业化突围?

Part1 下半场角逐的关键点

上海医疗器械展会Medtec将于2025年9月24-26日在上海世博展览馆举办,2024 Medtec汇聚近1000家来自全球近27个国家的优质品牌供应商,为中国医疗器械生产厂商提供产品研发、生产、注册所需的设计及软件服务、原材料、精密部件、自动化制造设备、超精加工技术、合同制造、测试和认证、政策法规和市场咨询服务,展品覆盖医疗器械设计与制造全产业链。Medtec China致力于为中国医疗器械生产企业技术发展提供丰富资源和先进理念,为跨国医疗器械生产商在中国设立研发和生产基地提供有力支持。点击报名参展>>>

临床价值自证困境,一直是骨科手术机器人面临的尖锐问题之一。

不同于腔镜手术机器人自由驰骋数十个科室的自由度,骨科手术机器人聚焦科室较窄,且细分为脊柱、关节与创伤。

从手术过程来看,骨科手术机器人主要通过影像资料规划手术路径并精准定位,只能在关键步骤辅助,并不能完成全部手术过程。未能覆盖全流程,临床获益程度有限,成为掣肘骨科机器人发展的要素之一。

从最近获证的几款产品来看,真正从临床需求的源头寻找解决方案,开发创新型产品正成为国产品牌突围的新解法。

比如,半月前获批的华科精准X1000系列手术机器人产品,该系统是全国首款脑与脊柱外科手术机器人,也是首款同时具备脑外科手术机器人定位、脑外科手术导航、脊柱外科手术机器人定位三种功能的国产全能型系统。

华科精准X1000系列产品,图源:公司官网

它适用于多种临床场景,可用于包括肿瘤、脑出血、癫痫、帕金森、三叉神经痛等多个神经外科疾病领域,外科手术可以用于椎弓根螺钉内固定术、空心螺钉内固定术、经皮椎体成形术等。

该机器人通过全自动定位机械臂以及精细的触觉反馈技术,结合可视化导航追踪功能,支持患者体位动态追踪技术,可以通过视觉定位患者呼吸体位变化,并将位置信息同步机器人坐标实现随动定位功能,让手术实时、微创、精准。

与此同时,加速创新、拓展适应证、实现多种术式覆盖也成为手术机器人们下半场角逐的关键点。

去年7月,天智航“天玑关节手术机器人”取得了第三类医疗器械注册许可证,自此实现了产品对创伤、脊柱、关节三大领域的覆盖。10月,又取得了第三类医疗器械变更注册备案,“天玑全骨科机器人”上市,实现了一机覆盖全骨科,该产品适用范围广,产品功能、市场适应性进一步得到强化。

天玑全骨科手术机器人,图源:公司官网

今年9月键嘉医疗获批的YOZX®系列产品,也同样实现了“一机多用”,它适用于脊柱、创伤、髋、膝关节置换等临床场景,应用更加全面且平台开放兼容。

平台化、一体化、智能化正成为骨科手术机器人的发力方向。

“手术机器人发展整体围绕两个趋势,一方面是循着开放式—微创—未来无创的发展趋势,另一方面是智能化趋势。”有投资人曾在公开会议中指出,手术机器人具备平台属性,意味着其延展性较强,能够从单个手术室到多个手术室。

Part2 商业化抢位战更酣

获证品牌的增长和产品技术的创新提升,也带来临床接受度和市场格局的变化。

“今年一季度,能比较明显的感觉使用手术机器人做的骨科手术变多了。”此前4月底,北京地区有公立医院骨科医生在接受媒体采访时如是反馈。

对于这一变化,其表示,一方面确实出现了一些疑难手术,需要机器人辅助;另一方面,患者对骨科手术机器人的接受度也在慢慢提升,“有些患者开始意识到机器人辅助骨科手术的治疗效果是更有保证的”。

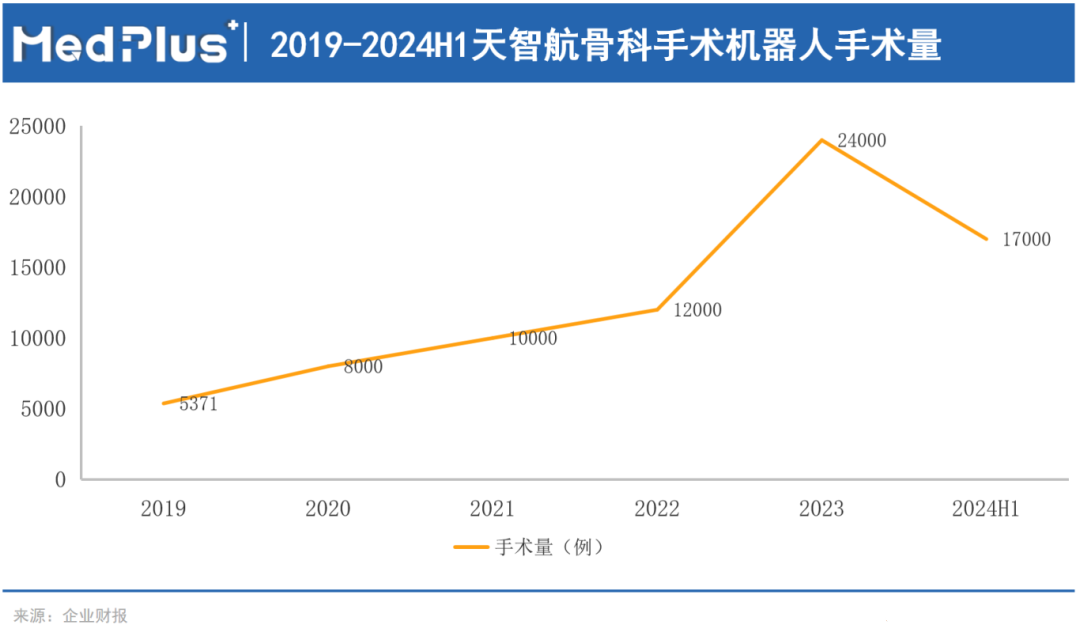

在距北京2000公里外的福建,天玑骨科手术机器人在福州大学附属省立医院也迎来了里程碑时刻——累计完成了超过1000例高精度手术,这也是华南地区首家骨科手术机器人突破1000台的医院。

天智航的财报显示,2024年上半年,天玑骨科手术机器人开展手术数量超过1.7万例, 较上年同期增长超70%。截至2024年6月30日,天玑骨科手术机器人累计开展手术数量超过8万例。

微创旗下的鸿鹄骨科手术机器人则在全球范围内已累计完成超过1300例TKA(关节置换)手术,覆盖国内外近70家医院的骨科、关节外科。

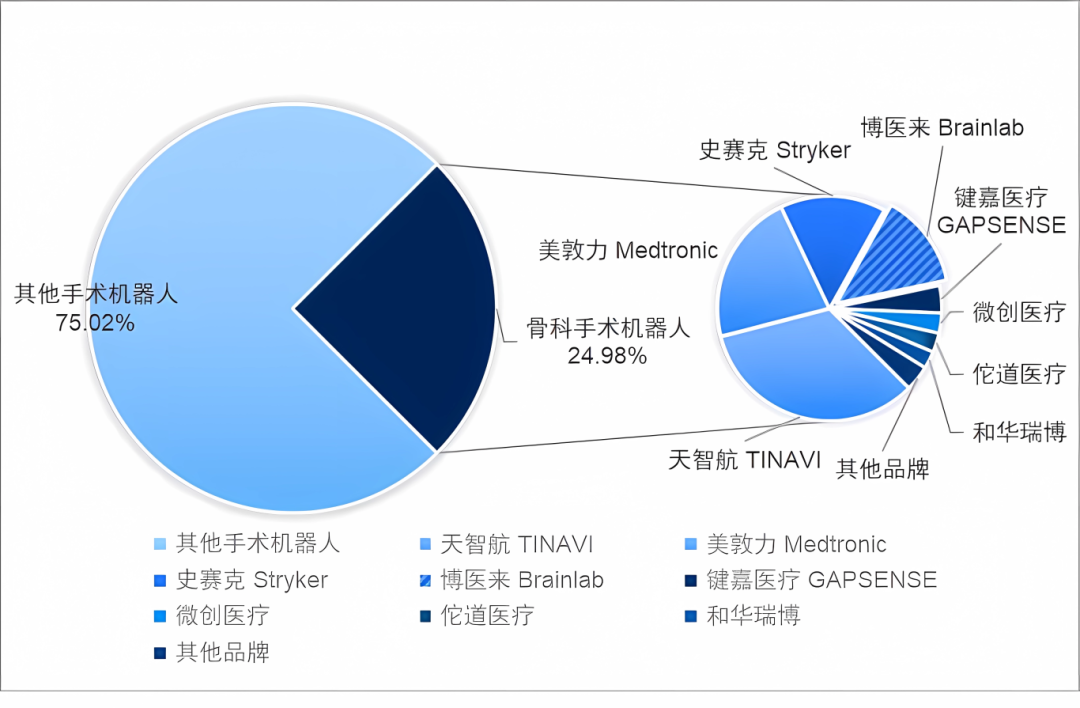

根据医装数胜的数据,2023年,国产品牌占据近一半的市场份额,市场竞争激烈,呈现多强角力的局势,且市场集中度较高,份额前三的品牌——天智航、美敦力和史赛克三者合计占比达到70.60%。

2023年我国骨科手术机器人市场份额情况,图源:医装数胜

然而,今年截至8月,前三名的品牌没有变化,但三家厂商的合计市占率下却降至49.04%,这意味着,随着大规模获证潮来袭,多家国产新锐品牌开始闯入市场,并取得了一定的市场份额。

同时,由于各地采购文件中也接连提出鼓励采购国产设备的要求,国产品牌的市场接受度进一步提升,骨科手术机器人采购的国产化率从64.71%上升至75.00%。

整体来看,在国产手术机器人利好政策鼎力支持及医疗科技技术进步的大背景下,未来我国手术机器人渗透率势必将进一步提高,市场规模也将持续增长。与之而来的是愈加激烈的市场竞争,企业需持续改良和创新手术机器人技术方能立足市场。

上海医疗器械展会Medtec认为,于骨科手术机器人而言,未来2-3年或将迎来大洗牌局面,如果仅有单一、专科功能,很难得到大三甲医院的青睐。向高处走,骨科手术机器人需切实解决临床需求,实现更多术式覆盖,这样才能“一览众山小”,打赢这场商业化抢位战。

文章来源:MedPlus医械+