2025上海高端医疗设备展发现,自2024年以来,整个医疗器械行业的悲观之情溢出屏幕,有海外市场的尚能熬一熬,核心市场在国内的几乎均业绩腰斩,二季度不好,三季度更差,业界期待的”四季度向好”似乎遥遥无期,大量行业头部企业已经第二轮、第三轮裁员。

甚至,连局内人都在郁闷:医疗器械行业到底怎么了?反腐影响这么大吗?政策效应是不是降低了?中国大市场是不是不灵了?以后是海外市场为王吗?2025年会不会好?

抬头看天是方向,低头做事是勇气,回头看路是清醒。灵魂拷问要的,但是静下心来思考更要的,我们开启2024年第七次一本正经的胡说八道。

当下,唱空情绪成为主流,认为在经济不好、政府缺钱、医院负债的大环境下,中国医疗器械市场将持续疲软。其实,早在2022年的“后疫情时代的大型医学影像设备采购预测”就预言了2023年的业绩无虞、2024年的至暗时刻、2025的常态化增长。中国市场够大,三年时间够长,足以熨平“疫情”这只黑天鹅。

从逻辑上,2023年应该是“至暗时刻”,或称之为“休养生息”,但2022四季度开始的“贴息贷款”政策,影响了市场进程,这是欧美市场不具备的逆调节能力,从2023年以GPS为代表的医疗器械行业又一次全面增长,可见一斑。

大型医疗设备不愧是医疗设备市场的晴雨表,GPS也不愧是行业风向标,2024年GPS不好,中国医疗器械市场也不好。

1)超前采购,22年底疫情全面放开带来了设备采购潮,医疗采购部门至今都对彼时的“疯狂”印象深刻,叠加2023的“贴息贷款”政策,导致2024年需求放缓,但这只是一时影响。

2)政府缺钱,疫情对经济的影响,一定程度降低了基层医疗机构对医疗器械的需求,不过对二级及以上医院,尤其是三家医院影响不大。

3)反腐持续,“医疗反腐”对整个医疗行业的影响是毋庸置疑的,连能给医院带来效益的影像诊断类设备和生命支持类设备都被“暂停”,所有人都在期待其结束。不过,我们不认为反腐会是“来也突然,去也匆匆”,而可能是“病来如山倒,病去如抽丝”;与此同时,我们也能感受到反腐影响的边际效应在递减,从很多医疗恢复大型医疗设备采购可见一斑,再次说明“反腐”带来的是采购延迟,需求不是消失了、而是被压制了,被推迟的采购终将被全部释放。

4)政策不明,很显然“设备更新”比“贴息贷款”更加友好,但政策解读和落实执行的磨合,导致了整个设备更新行动迟缓,原本想激励市场,结果适得其反,不仅设备更新政策没落实到位,还影响了医院的正常采购(很多医院都把正常更新项目,纳入了设备更新,毕竟最少40%的补贴确实香),导致了2024的一片哀嚎。

所有人都在说,2024年的中国医疗器械市场注定载入史册。然而,2024真的那么不好吗?

很显然是的,因此以上都是真实的;也很显然不是的,因为2024年的市场需求不会骗人、进出口数据不会骗人、政策市场投入不会骗人、行业趋势不会骗人。

有源医疗设备展Medtec现场将设四大专区,囊括电子光学、AI、IVD诊断及影像、检测、临床、法规、研发设计& 大动物实验专区等展品,点击此处报名参展>>>

根据《财富商业洞察》和《2023中国医疗器械产业发展报告》,2023年全球和中国医疗器械市场规模分别为5185亿美元和1.3万亿元。从宏观角度,医疗器械又分为医疗设备、体外诊断、高值耗材、低值耗材等四大类,其中医学设备占最大份额,其次是体外诊断,再然后是心血管、骨科等高值耗材,低值耗材占比最低。

之所以2024年被称为“至暗时刻”,是因为医疗器械的最大板块——医疗设备采购量大幅缩水。根据“政府采购信息报”,2024 年上半年全国医疗设备采购总规模为202.89 亿元,同比下降50.79%。

我们很确信,中国医疗器械的采购需求一直都在,只是暂时被压抑,除众所周知的“医疗反腐”和“设备更新”外,更重要的因为中国医疗器械市场的结构性增长驱动因素是完好的,即:因为决定我国医疗事业高质量发展的基本盘非常稳定。

根据《2023年我国卫生健康事业发展统计公报》,截至2023年底全国医疗卫生机构107.1万个,其中三级医院3855个(三甲医院1795个)、二级医院11946个、一级医院 13252个,这3万家医院是我国医疗事业高质量发展的基石,更是医疗器械的绝对主力需求市场,尤其是近1.5万家“自负盈亏”的二级及以上医院,无论大环境如何,其门诊量、检查量、手术量始终保持在高位水平,充分证明了国人的旺盛就医需求,尤其是高质量诊疗需求。

以最能反映医疗高质量发展的手术量为例,2024年上半年的手术量继续高速增长,同比增长8%,尤其是骨科、乳腺外科、以及心脑血管科等领域。既然2024年医疗卫生业务量在增长,医疗总支出在增长,那么医疗器械市场需求便不可能减少。

2025上海高端医疗设备展认为事实也的确如此。根据艾昆纬统计,在医用耗材领域,2024上半年血管介入器械市场同比增长超10%(其中电生理市场增长17.6%,神经介入市场增长8.5%),吻合器、外科缝线、以及骨科植入物等市场的同比增长也较为迅速;在体外诊断领域,2024上半年IVD市场同比增长4.4%,其中病理组织诊断增长9.1%、中心实验室增长5.4%、分子诊断市场也已恢复常态;在医疗设备领域,虽然反腐对医学影像、放射治疗等高值设备影响较大,但由于微创手术渗透率的增加,内镜市场在明显增长,超声刀、手术机器人的需求也在不断提升。

很显然,医疗行业的未来,比任何行业都更容易预测,因为这是所有的刚需。

近年来,在全球医疗新基建的浪潮下,为中国医疗器械出海提供了前所未有的机会,出海也成为中国优秀的、有野心的医疗器械企业的主旋律。

申万宏源统计显示,中国医疗器械的海外收入占比由2018年的22%提升至2022年的34%,并仍在持续增长。根据中国海关进出口数据,2024年1-7月我国医疗器械进出口总额为2984.64亿元,同比增长1.5%。除体外诊断进口贸易额大于出口贸易额,其余产品均为顺差。这充分说明,中国企业在全球医疗器械贸易中承担着非常重要的作用,无论是产品质量还是国际竞争力都迈上新的台阶。

从出口角度,2024年1-7月出口贸易额为1560.04亿元,除常规出口额较多的医用耗材外,医疗设备成为另一个重要出口点,涵盖小型医疗器械、呼麻类设备、手术室类设备、医学影像类设备等,其出口总额为65.23亿美元,占比24.19%。

比如,根据迈瑞医疗2023财报,其海外生命支持业务下半年增长超20%,海外高端超声增长超25%,位居全球第三;根据联影医疗2024三季度财报,海外市场收入14.04亿元,同比增长36.49%,海外市场占比提升至20.19%;威高、乐普、开立、微创等行业头部企业的在海外也有一定市场份额。

可以看出,随着中国医疗设备质量的提升和国际市场的拓展,国产医疗设备出口将持续增长,特别是“一带一路”等国际合作项目的推进,中国器械出口市场有望进一步扩大。

从进口角度,2024年1-7月中国医疗器械进口贸易额为1425亿元,同比增长9.33%,如果说出口代表国内企业的发展和海外医疗机构的需求,那么进口则代表国内行业需求,从另一角度也证明了中国医疗机构的基本盘依然非常稳定,对医疗器械的需求依然旺盛。

有人说,大规模设备更新和超长期国债政策“雷声大、雨点小”,一定程度让人质疑政策的力度。

或许有时政策的边际效应会递减,但在中国,政策永远都是促进行业发展的良药,对于中国医疗器械行业来说,亦是如此。

自从《“十四五”规划和2035年远景目标纲要》以来,国家发布了《“十四五”医疗装备产业发展规划》、《“十四五”大型医用设备配置规划》、《医用同位素中长期发展规划(2021-2035年)》等一系列政策。中国最大的特色是,顶层设计一旦形成,立马就落于实践,不打折扣、实实在在。

因此,我们能看到,中国医疗装备的关键零部件取得重大突破、高端医疗装备产品性能和质量达到国际水平。比如,我国建立了比较完整的X射线设备的产业链,无论是硬件、算法还是人才。

我们还能看到,6-8家企业进入全球医疗器械行业50强指日可待。比如,与医学影像的GPS全面“国产化”不同,IVD国产化率很低,通过加大研发投入和集中带量采购,中国IVD市场从外资垄断变成了“罗雅贝西+迈瑞+多强”的市场格局。

在整个十四五期间,我们认为最重要的政策是深化医药卫生体制改革,实现优质医疗资源扩容和区域均衡布局,让分级诊疗不再是“空话”。

比如,我国围绕分级诊疗制度,一步步打造了以国家医学中心、国家区域医疗中心为代表的第一级、以省级高水平医院、省级区域医疗中心为代表的第二级、以紧密型县域医共体为代表的第三级,形成了“高峰、高原、平原”式有效的三级诊疗体系。

毫无疑问,在迈向“优医优药”中国的今天,经过数年艰难探索和改革试错,这个分级诊疗体系将是有效的。与此同时,三级诊疗体系也带给了中国器械市场无尽的想象力。

近年来,我国进入由高速发展转向高质量发展的新阶段,我国医疗卫生事业一方面继续着眼于规模式增长,另一方面则转向更聚焦于关键技术层面、关系人民生命健康重大疾病治疗的高质量发展。因此,一方面继续需要便宜好用的医疗器械,另一方面也更需要高端高端医疗器械。

在追求价格和追求品质的双重驱动下,但越来越多的企业认识以往那种依赖在国内拥有强营销渠道等竞争策略已不能满足当下及未来的可持续发展,如今拼的是创新速度、产品创新度、集采应对等多方面能力。

市场是证伪的,短时间行业难免会堕入“劣币驱逐良币”的怪圈,但“一分钱一分货”显然会更持久。

因此,哪怕面临前所未有的挑战,医疗器械行业依旧持续加大研发投入,一方面说明企业们对行业充满信心,更重要的是已尝到甜头。以联影医疗为例,其2023年研发投入19.19亿元,同比大幅增长30.84%,占整体收入的16.81%,持续多年的高研发投入,让其在国内医学影像设备领域全方位领先。

无论中国还是全球,优秀医疗器械企业的高技术、高增长、高投入、高回报特征已经突显,头部效应会越发明显,大者恒大、强者恒强的局面或许会长久保持下去。

2025上海高端医疗设备展认为,由于各种原因,2024年3月推出的“大规模设备更新”直到10月上旬才开始真正落地,今年应该无法完成预计更新计划。但,为“设备更新”准备资金的支持力度远超过2022年的“贴息贷款”,已发5期共5870元的国债,基本确定2024年会完成1万亿元国债,预计医疗设备行业预计会分到约1000亿。

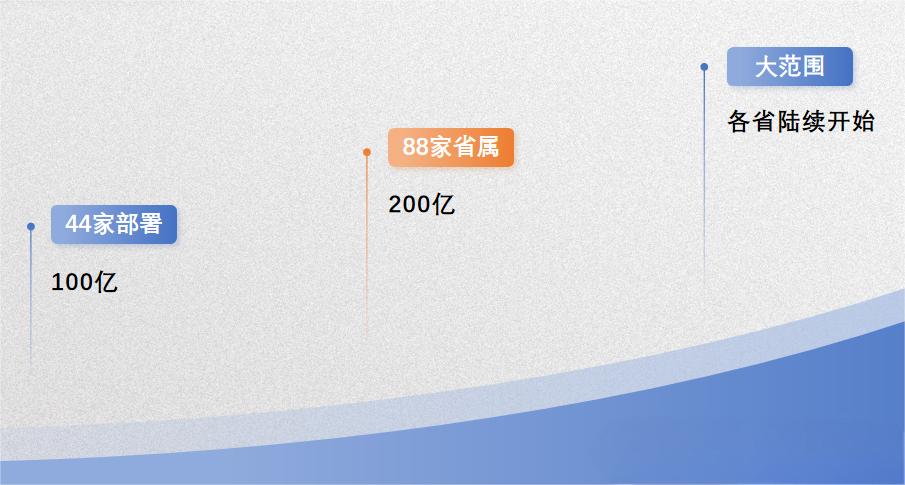

“真金白银”已经备好,剩下的就是政策。首先,国家卫健委直属的44所医院,正在有条不紊进行设备更新,总金额约100亿元;其次,88家省属医院设备更新,总金额约200亿;最后,各省陆续开始大范围设备更新,除各省份已报的258.7亿的设备更新项目外,将还会看到更多来自各级医疗机构主动申报的务实项目。

据观察,发改委还在因地制宜调整政策,如降低超长期特别国债资金申报门槛,预计下半年还会继续调整,以便各级医疗机构更积极执行。目前,河北、浙江、江苏等省份已经陆续开始“设备更新”,部分在2024年4季度完成,部分延迟到2025年,“大规模设备更新”从来都不是“空头支票”,这不符合“顶层设计者”的行事风格。

可以遇见,从可及市场角度来看,国内医疗新基建待释放的市场空间将超过500亿元,巨大的市场需求将加速促使优质国产医疗器械企业迎来又一波发展。

当然,在“国内为皇、出海为王”的今天,如此大的中国市场不仅属于“国产品牌”,也属于所有的“国产进口品牌”,从实际执行便可见一斑,因为中国开放的大门只会越开越大。

医疗行业是最贴近民生的,我们需要讲真话、做实事。无论是乐观还是悲观情绪,人们总习惯于线性外推。对于中国医疗器械行业来说,相较于危机来势之迅猛,其消退则要慢得多。

随着越来越多刚性需求的充分暴露,以及政策、医院、企业的共同努力,这种“不上不下”的局面不会长久,尽管过程不会平坦,但“复苏”注定将成为主线。

我们坚信,在国家支持力度大、政策环境好、市场需求增长、技术创新推动和国际市场拓展等多重因素的驱动下,中国医疗器械行业将依旧欣欣向荣,2025年将迎来常态化增长。

文章来源: 医工研习社