根据上海医疗器械博览会Medtec近期了解发现,成立于 1853 年的博士伦(Bausch + Lomb)以销售隐形眼镜、镜片护理产品、眼部护理产品等被大众熟知,但集团本身定位为医疗公司,还销售眼科药物、眼部外科手术医疗器械等院端产品,在眼科领域的估值一度逼近全球老大爱尔康,成为世界第二大眼科器械公司。

近日,171 岁的博士伦又传出被卖的消息。

据外媒报道,多家私募股权公司,包括黑石集团、Advent International、TPG Capital、CVC Capital 和 Hellman & Friedman,正在评估对博士伦的潜在收购要约。这一消息推动了博士伦股价的上涨。

尽管目前尚不能保证会达成最终交易,但博士伦也在探索包括债务再融资在内的其他选项。博士伦的潜在出售价格尚不清楚,但可能会高于目前包括债务在内的 115 亿美元(约 810 亿人民币)。有消息指出,博士伦正与高盛(GoldmanSachs)的顾问合作,评估潜在买家的兴趣,希望通过出售来绕过投资者为分拆设立的障碍。

上周,据英国《金融时报》的消息,博士伦正在寻求自身出售,从而与其母公司博士康 Bausch Health 彻底分拆。

此次出售博士伦的消息,或与其母公司博士康的债务问题有关。由于此前的一系列大手笔收购,博士康现有债务已经达到 210 亿美元,其中 100 亿美元将在 2027 年底前到期。但由于博士伦是重要的创收子公司,母公司必须通过偿付能力测试,然后才能批准出售,而博士伦的出售,或成为拯救母公司的重要一步。

此次收购意向也表明私募股权公司对博士伦的市场前景持乐观态度,且私募股权公司的介入可能会为博士伦带来新的发展机遇和战略调整。

上海医疗器械博览会Medtec将于2025年9月24-26日在上海世博展览馆举办,2024 Medtec汇聚近1000家来自全球近27个国家的优质品牌供应商,为中国医疗器械生产厂商提供产品研发、生产、注册所需的设计及软件服务、原材料、精密部件、自动化制造设备、超精加工技术、合同制造、测试和认证、政策法规和市场咨询服务,展品覆盖医疗器械设计与制造全产业链。Medtec China致力于为中国医疗器械生产企业技术发展提供丰富资源和先进理念,为跨国医疗器械生产商在中国设立研发和生产基地提供有力支持。点击报名参展>>>

# 母公司债台高筑

博士康的债务问题积压已久,在此前的发展历程中,博士康一直在不断地买买买,虽然在持续不断地并购下获得了发展,但也直接导致了债务总额的不断累加。

作为博士伦的母公司,博士康创立于1983年,之前称为凡利亚药品国际(Valeant Pharmaceuticals,2018年改名为博士康),总部位于加拿大,是一家仿制药和非处方药及医疗仪器生产、销售公司,也是全球最大的隐形眼镜生产商之一。

博士康旗下有 5 个部门,分别为博士伦(眼科相关)、Salix 制药公司(胃肠病学有关)、International Rx(负责药房服务)、索塔医疗(美容行业)和多元化产品部门(提供神经病学和其他治疗领域的药品,以及美国的非专利和牙科产品)。

据统计,博士康自成立以来,已完成 24 次收购,其中金额庞大的交易包括:

-

2012年9月,以26亿美元收购主打皮肤病药物(护肤品)的Medicis Pharmaceutical Corp,当时收购价为 44 美元/股,Medicis 当年收入为 7.2 亿美元。

-

2013 年 8 月,以 87 亿美元收购眼科保健公司博士伦,其中约 45 亿美元将付给以美国华平投资集团(Warburg Pincus)为首的投资者,约 42 亿美元将用于偿还博士伦的未偿债务。当时博士伦年收入为 30 亿美元。

-

2014 年 1 月,以 2.5 亿美元收购光电美容先驱索塔医疗(Solta Medical),后者当年收入1.45 亿美元。

-

2015年8月,以10亿美元收购专注于女性性功能障碍的Sprout Pharmaceuticals。

-

2019年3月,以1.95亿美元收购美国的一家生物制药公司 Synergy Pharmaceuticals 的部分资产。

在一系列买买买之后,2015 年,博士康成为当时加拿大最具价值的上市公司。但随后就因提价和会计问题,引来监管机构和美国国会调查,导致首席执行官 J.Michael Pearson 在 2016 年底被罢免,其债务规模也在当时到达超过 300 亿美元的顶峰。

面对债务问题,2024年7月,一家研究机构报告称博士康可能在考虑破产选项,博士康随后回应称该报告充满未经证实的谣言,强调公司并未考虑破产或资不抵债程序。

为减轻债务,博士康计划通过分拆旗下多个业务上市缓解资金压力。2017 年起,博士康开始逐步“瘦身”,先后以 13 亿美元的价格出售护肤品牌等业务给欧莱雅,以 8.45 亿美元出售 Dendreon 制药,以 9.38 亿美元出售 iNova 制药。

2020 年,博士康计划将公司分拆为三部分,分拆医美业务索塔医疗、眼科护理业务博士伦独立上市后,公司继续经营管理价值 42 亿美元,并在全球销售的 600 多种药品。

博士康分拆所得来的费用将帮助偿还堆积如山的债务。其中,自2013年被收购以来,博士伦一直是博士康稳定的收入来源,是重要的创收子公司,也是最重要的偿债来源。

2020年8月,博士康宣布博士伦品牌将独立运营。2022年5月,博士伦正式在纽约证券交易所和多伦多证券交易所成功两地上市,股票代码统一为 BLCO。博士康仍保留约88%的所有权,使其成为限制性子公司。然而上市后博士伦筹集金额未及预期,其每股定价仅为 18 美元,而不是预期的 21 至 24 美元之间。

当时博士伦表示公司将继续完成从博士康分拆的战略,并预计公司的分拆计划将于2023年完成。然而,由于博士康的巨额债务,投资者质疑与博士伦彻底分离后博士康是否仍具有偿付能力,这一分拆过程也停滞不前。

2021年8月,博士康宣布计划进行美容业务的首次公开募股(IPO)。然而,由于担心经济衰退的迫近,以及当年大量生物技术公司在上市后估值下降,在2022年7月,博士康暂停了其索塔医疗美学部门的首次公开募股。

目前,由于博士伦进一步分拆计划受阻,随着债务压力的日益紧迫,博士伦的出售或将成为拯救母公司的重要步骤。

博士康的主要股东,由“华尔街之狼” Carl Icahn 运营的基金和 John Paulson 的基金 Paulson & Co,已经表态支持完成分拆,因为这将使他们在眼部护理业务中获得大量股份。因为,将博士伦出售给私募股权可能是打破目前僵局的一条路径,让博士康能够用出售收益清偿部分债务。

值得注意的是,这场“卖身”还存在一个难解的问题,即投资者担心博士康的偿付能力,仅仅出售博士伦是否足够?

假设博士伦以每股 26 美元的价格出售,其母公司将所有收益用于偿还债务,那么该公司仍将有 123 亿美元的剩余债务。在这种情况下,出售可能会受到博士康债权人的挑战。

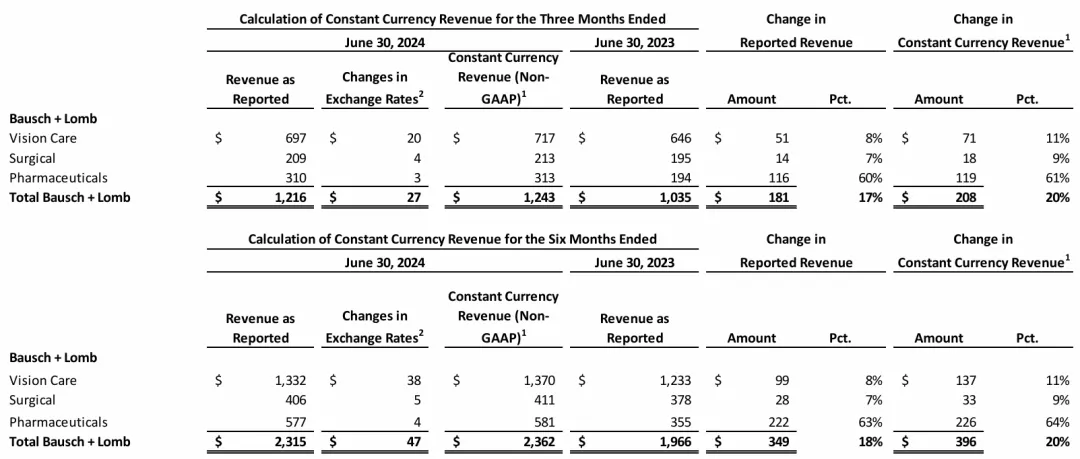

2024年Q2季度中,博士伦有 12.16 亿美元的收入和 1.51 亿美元的净亏损,以及 46 亿美元的长期债务;上年同期为 10.35 亿美元的营收和 3200 万美元的净亏损。2024上半年,博士伦总营收 23.2 亿美元,同比增长18%。

预计今年,博士伦将创造 47 亿美元的营收和近 860 百万美元的调整后息税折旧和摊销前利润。其中近五分之三的收入来自隐形眼镜和眼药业务,其余收入来自眼科手术设备。

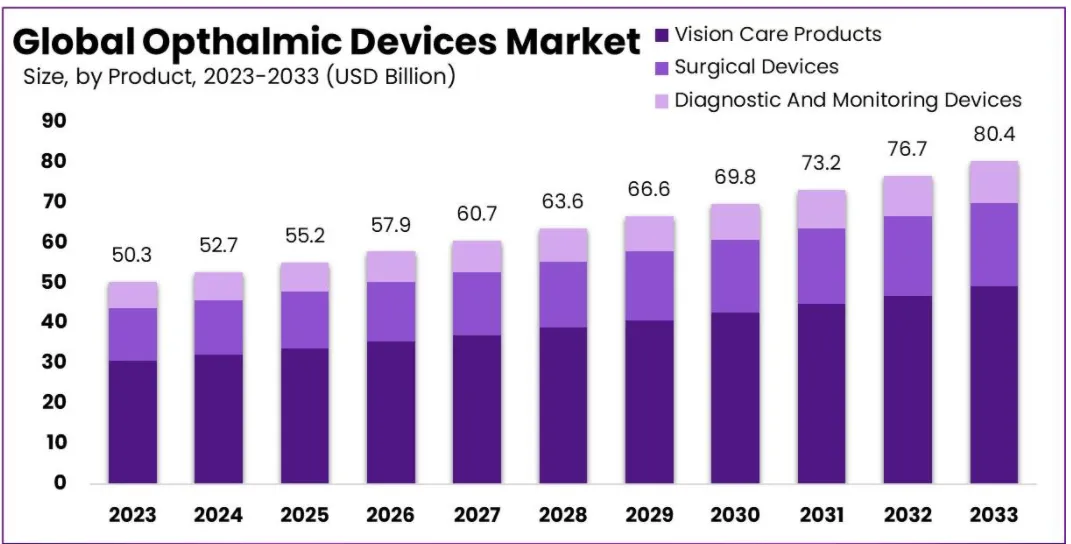

从全球市场来看,全球眼科设备市场的规模预计到 2033 年将达到约 804 亿美元,而2023年的市场规模为 503 亿美元,从2023年到2032年的预测期间,年复合增长率(CAGR)将达到 4.8%。

全球眼科设备市场由手术设备、诊断与监测设备以及视力护理产品三个主要部分组成。视力护理产品包括眼镜、隐形眼镜以及其他用于矫正或改善视力的产品。在2023年,视力护理产品细分市场占据了主导地位,市场份额超过了 61.2%。预计在未来几年里,这一类别将在全球眼科设备市场上继续保持领先地位。

作为全球知名的视力保健公司,博士伦拥有全面的眼睛护理产品线,2024 年第二季度,其视力保健业务收入为 6.97 亿美元,比 2023 年第二季度 6.46 亿美元增长了 5100 万美元,同比增长 8%。业绩增长主要由于消费者眼部护理业务中的干眼症产品组合、 LUMIFY® (酒石酸溴莫尼定眼用溶液 0.025%)和眼部维生素,以及隐形眼镜业务中的多焦点硅水凝胶日抛隐形眼镜和 ULTRA奥澈®日抛的销售。

外科手术业务收入为 2.09 亿美元,比 2023 年第一季度的 1.95 亿美元增长 7%,增长主要由于高端人工晶体产品组合推动对设备和耗材以及植入物的需求增加。

但要注意的是,虽然博士伦2024财年前6个月累计收入 23.15 亿美元,同比增长17.75%,但期间内累计净亏损 3.11 亿美元,去年同期累计净亏损为 1.17 亿美元,同比扩大 165.81%。

2016年,Valeant Pharmaceuticals 就被传出计划出售博士伦眼外科业务,估值可能达到 25 亿美元。不过,由于这一过程仍处于早期阶段,潜在收购方尚不明确,Valeant 也可能选择不出售此项业务。

2021年5月,彭博社消息称博士康正考虑出售眼部护理业务。知情人士透露,该部门以博士伦品牌经营,包括隐形眼镜和手术设备等眼保健产品。

其实眼科行业频繁的收购与出售现象并不罕见,不仅是博士伦,同为眼科巨头的爱尔康和 AMO(现为强生眼力健)也曾被多次转手。

2008年,诺华买下雀巢所持有爱尔康股份的 25%,成为第二大股东;并从2010年初起,获得雀巢对爱尔康所持有其余 52% 股份的优先购买权。2011年,诺华与爱尔康董事会完成合并协议,诺华持有爱尔康 100% 股权。至此,为成功购得爱尔康,诺华陆续耗费了 520 亿。

然而,在接连遭遇业绩下滑、领导团队更换等困难之后,爱尔康将遭诺华抛弃的声音不断发酵。2018年,诺华宣布剥离爱尔康眼部护理设备业务,此后转让部分眼科产品商业化权益至博士伦。2019 年 4 月,爱尔康宣布完成与诺华的分拆并作为一家独立上市公司,其股票也在瑞士证券交易所(SIX)和纽约证券交易所(NYSE)同步上市交易。

2016年9月,强生宣布将以 43.25 亿美元的价格收购雅培眼部护理业务 Abbott Medical Optics(AMO)。2009年3月,雅培以总额约 28 亿美元的价格,完成了对 AMO 公司的要约收购。当时,AMO 是全球第三大隐形眼镜护理产品制造商,同时是世界第一大准分子激光屈光性原位角膜磨镶术(Lasik)设备制造商、第二大白内障手术设备制造商。

虽然这是资本市场的运作模式,但是买卖交易的不断进行,也反映出该市场的潜力。

作为全球知名的视力保健公司,博士伦拥有全面的眼睛护理产品线,2024 年第二季度,其视力保健业务收入为 6.97 亿美元,比 2023 年第二季度 6.46 亿美元增长了 5100 万美元,同比增长 8%。业绩增长主要由于消费者眼部护理业务中的干眼症产品组合、 LUMIFY® (酒石酸溴莫尼定眼用溶液 0.025%)和眼部维生素,以及隐形眼镜业务中的多焦点硅水凝胶日抛隐形眼镜和 ULTRA奥澈®日抛的销售。

外科手术业务收入为 2.09 亿美元,比 2023 年第一季度的 1.95 亿美元增长 7%,增长主要由于高端人工晶体产品组合推动对设备和耗材以及植入物的需求增加。

但要注意的是,虽然博士伦2024财年前6个月累计收入 23.15 亿美元,同比增长17.75%,但期间内累计净亏损 3.11 亿美元,去年同期累计净亏损为 1.17 亿美元,同比扩大 165.81%。

2016年,Valeant Pharmaceuticals 就被传出计划出售博士伦眼外科业务,估值可能达到 25 亿美元。不过,由于这一过程仍处于早期阶段,潜在收购方尚不明确,Valeant 也可能选择不出售此项业务。

2021年5月,彭博社消息称博士康正考虑出售眼部护理业务。知情人士透露,该部门以博士伦品牌经营,包括隐形眼镜和手术设备等眼保健产品。

其实眼科行业频繁的收购与出售现象并不罕见,不仅是博士伦,同为眼科巨头的爱尔康和 AMO(现为强生眼力健)也曾被多次转手。

2008年,诺华买下雀巢所持有爱尔康股份的 25%,成为第二大股东;并从2010年初起,获得雀巢对爱尔康所持有其余 52% 股份的优先购买权。2011年,诺华与爱尔康董事会完成合并协议,诺华持有爱尔康 100% 股权。至此,为成功购得爱尔康,诺华陆续耗费了 520 亿。

然而,在接连遭遇业绩下滑、领导团队更换等困难之后,爱尔康将遭诺华抛弃的声音不断发酵。2018年,诺华宣布剥离爱尔康眼部护理设备业务,此后转让部分眼科产品商业化权益至博士伦。2019 年 4 月,爱尔康宣布完成与诺华的分拆并作为一家独立上市公司,其股票也在瑞士证券交易所(SIX)和纽约证券交易所(NYSE)同步上市交易。

2016年9月,强生宣布将以 43.25 亿美元的价格收购雅培眼部护理业务 Abbott Medical Optics(AMO)。2009年3月,雅培以总额约 28 亿美元的价格,完成了对 AMO 公司的要约收购。当时,AMO 是全球第三大隐形眼镜护理产品制造商,同时是世界第一大准分子激光屈光性原位角膜磨镶术(Lasik)设备制造商、第二大白内障手术设备制造商。

虽然这是资本市场的运作模式,但是买卖交易的不断进行,也反映出该市场的潜力。

对于博士伦出售的可能性,Needham & Company 的分析师 David Saxon 认为,私人资本是最有可能的买家,因为来自同行如爱尔康、库博集团和强生将面临反垄断审查,因为它们各自在隐形眼镜市场的份额从25%到40%不等(博士伦约占10%)。如果出售给类似艾伯维AbbVie这样的制药公司也可能具有挑战性,因为其在干眼症市场的份额很大,其 Restasis 占处方干眼症市场销量的 45%(博士伦的 Miebo 和 Xiidra 约占 40%)。

# 未来核心竞争力

尽管其产品线众多,但博士伦的竞争力并非不可逾越,换句话说,博士伦还没有构筑起十分强大的技术壁垒。

以2020年为例,疫情导致营业收入下降 17.75%,利润下滑 9.69%。这一现象的背后,既有疫情造成的线下门店关闭与消费抑制,也因博士伦未能推出引人注目的单品。

根据招股书的数据,博士伦在2018至2020年间的研发费用分别为 2.21 亿美元、2.58 亿美元和 2.53 亿美元,占总营收的比例为 6.0%、6.8% 和 7.4%;而针对产品的研发投入更低,分别为 1.96 亿美元、2.34 亿美元和 2.36 亿美元,占比 5.3%、6.2% 和 6.8%。这样较少的研发投资可能难以支撑其持续的竞争优势。

再看博士伦的核心产品美瞳,因其装饰性和高复购率而受到追捧。但是大量竞争者涌入对博士伦的市场份额形成挑战,不过这也是新的机遇,尤其是在依赖营销的细分市场。国内电商和直播带货的兴起,既为小品牌提供了机会,也为大企业带来了更快拓展用户的渠道。

在2021至2022年,博士伦通过在天猫的官方旗舰店进行多次直播,利用渠道创新扩大用户覆盖,同时与知名品牌合作推出联名美瞳,成功吸引了Z世代的关注。此外,博士伦还代理了其兄弟公司索塔(Solta Medical)研发的热玛吉,成为中国地区总代理。

再来看人工晶体的部分,博士伦与艾尔康、强生和蔡司共同控制了中国80%的市场份额。尽管博士伦旗下的人工晶体产品种类繁多,但在国产替代潮涌动的市场环境下,博士伦的人工晶体产品面临潜在政策风险。

同时,带量采购的推行压缩了人工晶状体的利润空间。比如2021年3月,博士伦在广东省的带量采购中标,单价从 3000-10000 元降至千元左右,降幅最高达到 90%。作为博士伦的关键市场,从广州到全国范围的集采进展也将给其盈利能力带来严峻考验。

此外,上海医疗器械博览会Medtec认为,博士伦在一些关键领域,如 OCT 等医疗器械上仍存在空白。若要实现突破,博士伦需要更多资金和自主权,以便更好地适应市场变化,强化核心竞争力。从业绩来看,市场对博士伦的未来依然持有信心。至于其能否突破局限,迈向下一个阶段,仍需时间来验证。