2021年医疗投资策略:医疗器械将迎来黄金发展十年

2021-01-12

1)医疗器械属于多交叉学科,难模仿,专利悬崖现象并不突出,医生对产品的粘性高,所以在过去十年的A股中,医疗器械是表现最优的子板块。

2)目前国内医疗器械处在上半场,国家不断出台相关政策鼓励创新,医疗器械的未来黄金十年即将到来。建议关注:化学发光、心血管高值耗材、神经介入等领域;

2020年疫情下医药行业比较优势明显,财务业绩和市场收益均位居前列,作为内需中的刚需,医药是「聚光灯下的行业」。2021年,我们建议关注集采后的「医疗器械」、「医疗服务+自费消费」、「创新药产业链」等赛道。

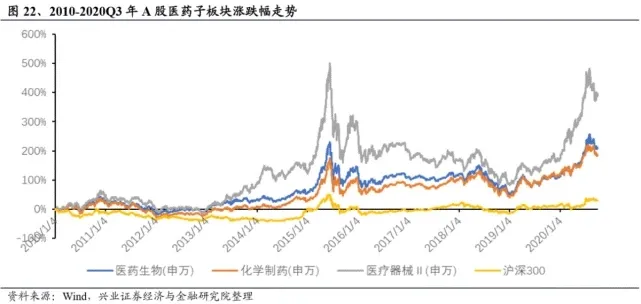

在过去十年的A股中,医疗器械子板块表现最优。医疗器械板块优于医药生物,又优于化学制药子板块。器械行业属于知识、资本密集型产业,发展和创新相对于药品来说滞后。目前,创新药已进入2.0时代,医疗器械行业属于发展变革的上半场,未来5年会加速发展。

尽管2020年受疫情影响,医疗器械公司的表现依然为所有板块最优。医疗器械公司的上半年收入增速达48%,归母净利润增速达122%,扣非归母达143%,为所有子行业里表现最优。

医疗器械行业特点:

1)医疗器械属于多学科交叉、知识密集和资金密集型高新技术产业。医疗器械行业集生物医学工程、电子信息技术和现代医学影像等技术,研发费用整体高于药物研发。2015 年-2019 年5 年间,医疗器械的研发费用率均高于药物研发。

2)医疗器械产品专利悬崖现象并不突出,品牌效应延续性强。一个创新药研发周期耗时长达10年,平均每个创新药的研发费用达到数十亿美金,一旦研发失败,容易造成公司业绩波动。相比药品,医疗器械产品迭代较快,研发周期短,原创技术更迭较慢,主要以改进型创新为主来更好地符合人体结构,专利悬崖现象也并不突出。

成熟的医疗器械产品不仅需要深厚的技术积累,还需要长时间市场教育。新器械的使用不仅要求医生能够理解和应用,同时需要医生具备相应的诊断和手术操作水平以确保产品应用效果。

3)医生对医疗器械的粘性高。器械产品属性上与药品有较大差距,手术能否最后成功,还得依赖医生的操作。耗材规格复杂、每个产品分类分组众多,组件成分和配比也较为复杂,所以当医生一旦习惯了某系列的手术,一般情况下是不会再更换其他厂商,因为这样可以减少手术的错误和医患事故。

医疗器械的高增长细分赛道介绍

1)化学发光场景拓展,国产产品有望渗透到三级医院

应用场景不断拓展,我国市场发展空间大。化学发光免疫诊断技术以化学发光剂、 催化发光酶等物质标记抗原或抗体。目前国内的化学发光逐步替代酶联免疫的技术迭代,预计5年内化学发光增速>免疫诊断增速>体外诊断增速。

进口企业为主导,国内形成「4+4」格局。从具体厂商来看,罗氏龙头地位稳固,市场份额约为34%,雅培、贝克 曼、西门子紧随其后。国内厂商部分,新产业生物、安图生物、迈瑞医疗。在国内三级医院的高端市场占据垄断地位,国产产品主要在二级医院和基层医院 的中低端市场,未来向三级医院渗透的趋势非常明显。

2)心血管高端耗材是集采免疫赛道,关注国产替代的细分赛道

心血管的高值耗材主要分为冠状、外周血管和心脏结构的耗材(上面红色框),细分领域如下图:

数据来源:招商银行研究所

数据来源:招商银行研究所

从整体的技术壁垒来看,冠状trong>接下来,我们可以细分观察各个细分领域的投资机会:

微创医疗是国内耗材介入龙头企业,主要定位于微创手术领域产品,下半年公司的产品主要受耗材集采影响,公司的低端产品进入集采,高端产品不受影响政策影响,未来高端支架和创新器械将会快速放量。先健科技在近一个月内被高瓴资本连续买入,先健科技可能未来在铁基可降解材料支架上拥有全球话语权。启明医疗目前赛道属于集采免疫赛道,未来随着二代TAVR产品上市,未来有望打开医生产能的瓶颈。

3)神经介入被誉为介入手术皇冠上的明珠,外企垄断80%以上市场

神经介入被誉为介入手术皇冠上的明珠。神经介入属于医学非常重要的部分,难度极大、范围广,被誉为介入手术皇冠上的明珠。神经介入被分为缺血类、出血类和通路类。

我国目前神经介入市场80%以上是被外资垄断着,未来国产替代机会非常大。美敦力是全球神经介入的绝对类龙头,国内60%以上的市场被美敦力占据着,史塞克、Penumbra在细分赛道中占据领先地位。微创医疗已获批全球独家颅内覆膜支架。

4)脊柱植入耗材是增长最快的骨科器械细分市场

我国脊柱植入耗材是增长最快的骨科医疗器械细分市场。据Evaluate MedTech 数据显示,2013-2018年我国脊柱植入耗材市场的销售收入由33亿元增长至73亿元, 复合增长率为17%,是增长最快的骨科医疗器械细分市场。

脊柱类植入医疗器械国产替代进口空间非常大。从市场格局来看,我国脊柱类植入医疗器械市场仍被国外厂商占据主要市场份额, 国产替代进口空间仍然很大。老牌外资医疗器械企业强生、美敦力在脊柱植入器械市场占据着第一和第二的位置,两家市场份额相加超过了52%,国产龙头主要是威高和三友。

小结

1、医疗器械属于多交叉学科,难模仿,专利悬崖现象并不突出,医生对产品的粘性高,所以在过去十年的A股中,医疗器械是表现最优的子板块。

2、目前国内医疗器械处在上半场,随着国家不断出台相关政策鼓励医疗器械产品推出,医疗器械的未来黄金十年即将到来。建议关注:化学发光、心血管高值耗材、神经介入等领域;

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。好医助将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

文章及图片来源:好医助医疗器械